网站建设费?网站建设费用属于什么科目

本文导读: 网站费用入什么科目网站费用一般计入“管理费用”会计科目。具体处理如下:非经营性网站费用:如果公司建设的网站不是用于经营性活动,那么其发生的网站建设费用应计入“管理费用”科目。预设网站建设费用:在预付网站建设费用时,应借记“预付账款——网站费”,贷记“银行存款”。

网站费用入什么科目

网站费用一般计入“管理费用”会计科目。具体处理如下:非经营性网站费用:如果公司建设的网站不是用于经营性活动,那么其发生的网站建设费用应计入“管理费用”科目。预设网站建设费用:在预付网站建设费用时,应借记“预付账款——网站费”,贷记“银行存款”。

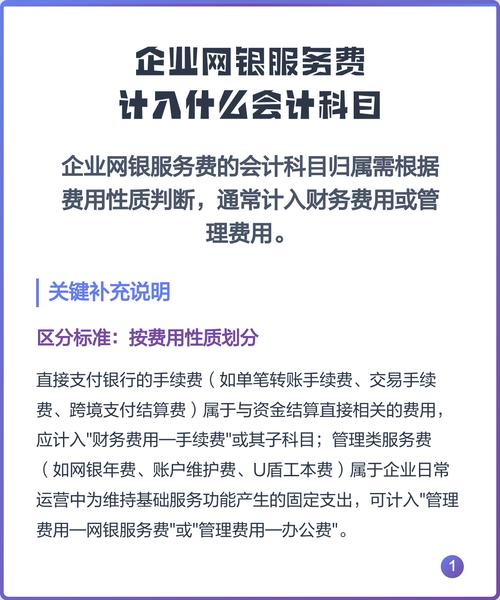

公司网站费用通常计入“管理费用网站建设费”科目。费用性质:公司网站费用主要包括网站建设、维护和更新的费用,这些费用是企业为了运营和管理其在线平台而产生的必要开支,应归类到管理费用类别中。会计科目选取:对于网站的建设费用,一般选取“管理费用网站建设费”作为记录科目。

公司网站费用主要记入“管理费用网站费用”科目。具体说明如下:公司网站费用的性质:公司网站费用是为了维护和运营公司网站所产生的相关费用,这些费用是企业日常运营和宣传推广所必需的一部分开支。

网站费用计入哪个会计科目?

『1』、网站费用一般计入“管理费用”会计科目。具体处理如下:非经营性网站费用:如果公司建设的网站不是用于经营性活动,那么其发生的网站建设费用应计入“管理费用”科目。预设网站建设费用:在预付网站建设费用时,应借记“预付账款——网站费”,贷记“银行存款”。

『2』、网站费应计入“管理费用网站费”会计科目。以下是详细解释:归类为管理费用:网站费属于企业日常运营过程中发生的费用,主要涉及与网站建设、维护相关的支出。这类费用在会计上通常被归类为管理费用。细化科目:在会计记账时,企业可以将网站费细化到“管理费用网站费”这一具体科目下。

『3』、公司网站费用通常计入“管理费用网站建设费”科目。费用性质:公司网站费用主要包括网站建设、维护和更新的费用,这些费用是企业为了运营和管理其在线平台而产生的必要开支,应归类到管理费用类别中。会计科目选取:对于网站的建设费用,一般选取“管理费用网站建设费”作为记录科目。

『4』、总之,网站费用一般计入“管理费用-网站建设费”科目,企业在处理相关费用时应明确记账,以确保会计信息的准确性和可比性。这不仅有助于企业了解自身的运营情况和财务状况,还有助于企业进行成本控制和决策分析。

『5』、网站费用通常计入“管理费用”科目。详细解释如下: 网站费用的性质:网站费用通常包括网站建设、维护、更新等方面的费用,这些费用是企业为了运营和管理网站而产生的日常开支。 会计科目的选取:根据会计原则,这些费用应当被计入能够反映其性质和用途的科目。

网站建设费属于什么科目

网站费用一般计入“管理费用”会计科目。具体处理如下:非经营性网站费用:如果公司建设的网站不是用于经营性活动,那么其发生的网站建设费用应计入“管理费用”科目。预设网站建设费用:在预付网站建设费用时,应借记“预付账款——网站费”,贷记“银行存款”。

网站建设费属于“互联网开发支出”或“软件开发费用”科目。具体分析如下:科目归类:在财务记账体系中,网站建设费因其涉及互联网相关的开发工作,如设计、编程、测试等,故被归类为“互联网开发支出”或“软件开发费用”科目。

网站建设费应记入“无形资产”会计科目。以下是详细解释:网站建设费本质:网站建设费主要是为构建和维护公司网站而支付的费用,包括设计、开发、维护和升级网站等一系列服务。这些费用是企业为了获得并维护其网站资产所发生的支出。

公司网站费用通常计入“管理费用网站建设费”科目。费用性质:公司网站费用主要包括网站建设、维护和更新的费用,这些费用是企业为了运营和管理其在线平台而产生的必要开支,应归类到管理费用类别中。会计科目选取:对于网站的建设费用,一般选取“管理费用网站建设费”作为记录科目。

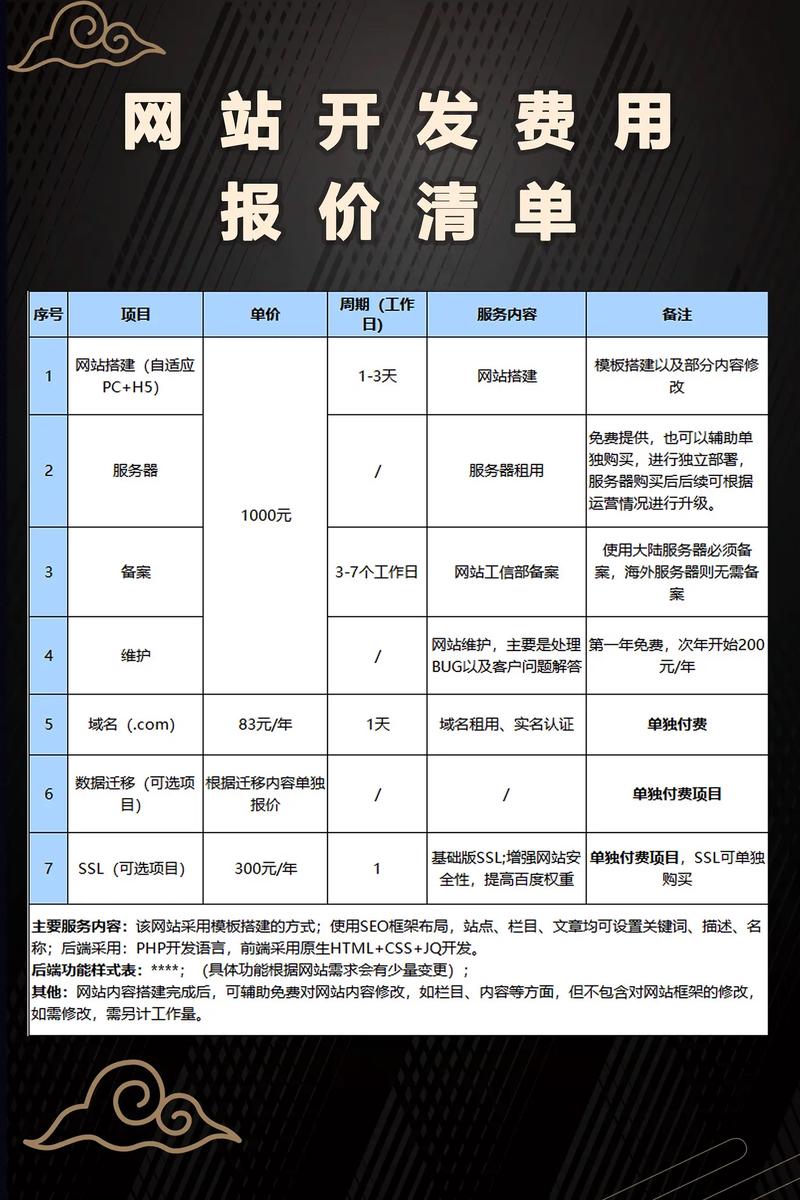

普通网站的建设和维护费用大概是多少?

普通网站的建设和维护费用因多种因素而异,总体而言,若选取专业定制,建设费用可能达数千元至上万元,维护费用每年数百元至数千元;若选用自助建站产品,每年费用500元起。具体如下:建设费用域名费用:普通域名每年费用大概100元左右,这是网站访问的地址,需按年支付。

普通网站的建设和维护费用大概在几百到几千元至上万元不等。具体费用取决于多个因素,包括网站的规模、功能、设计复杂度以及所选的服务提供商等。以下是对各项费用的详细分析:域名费用 域名是网站的唯一标识,相当于网站的“身份证”。

定制型网站:预算20000元起(根据功能需求调整)。年度维护:基础维护:预算不超过1500元/年。高要求维护:预算2000-3000元/年。总结首次投入:几千元到万元(设计开发+域名主机)。后续维护:每年几百元到千元(域名主机+维护服务)。关键原则:功能越复杂、定制化程度越高,费用越高。

建一个网站的费用因多种因素而异,成本范围可以从几百元到数十万元不等,具体取决于网站类型、功能需求、设计复杂度、开发方式以及后期维护等因素。

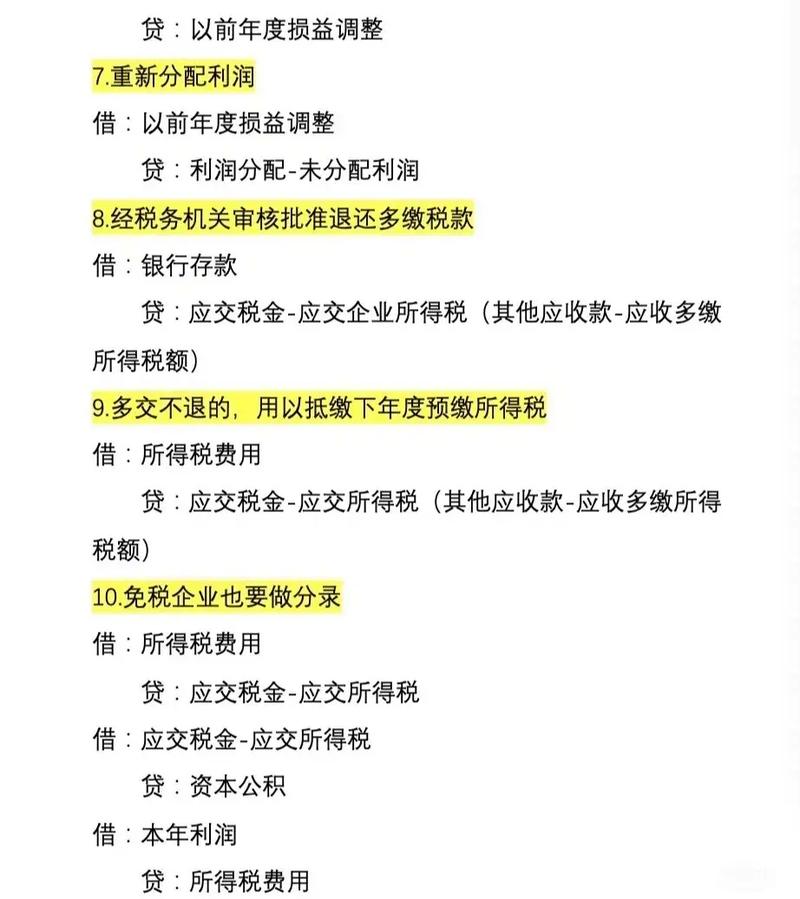

公司网站费用要怎么做会计分录?

『1』、公司网站费用的会计分录需根据费用性质、支付阶段及受益期进行分类处理,具体如下:网站建设费用的初始支付阶段若网站建设需预先支付部分款项,应通过“预付账款”科目核算,待网站建成后转入对应费用科目。

『2』、可以直接计入销售费用中的业务宣传费。会计分录为:借:销售费用-业务宣传费;贷:银行存款。另一种处理方式:也可以将网站制作费用计入管理费用中的宣传费。会计分录为:借:管理费用-宣传费;贷:银行存款。需要注意的是,具体选取哪种会计分录方式,取决于公司的会计政策和实际情况。

『3』、公司发生网店费用时当公司产生网店相关费用(如平台入驻费、推广费、技术服务费等),需通过“销售费用——网店费用”科目核算。若涉及增值税专用发票且可抵扣进项税额,需同步确认“应交税费——应交增值税(进项税额)”。

『4』、公司网店费用的会计分录如下: 公司发生网店费用时: 借:销售费用——网店费用:用于核算网店费用的支出,该费用属于公司在销售过程中所发生的费用。 应交税费——应交增值税:如网店费用中包含可抵扣的增值税进项税额,则需通过此科目进行核算。

『5』、具体账务处理流程当公司支付网站招聘费用时,需进行以下分录操作:借方登记“管理费用——招聘费”,反映费用增加;贷方登记“银行存款”,体现资金支出。

『6』、建网站费用的会计分录处理方式如下:预付一半的网站建设费用时:借方:记入“预付账款—网站费”账户。贷方:记入“银行存款”或“其他货币资金”账户。网站建设完成并支付剩余款项时:借方:记入“管理费用—网站费”或指定的其他费用账户。